8月7日晚间,国内半导体晶圆代工领域的两大龙头企业——中芯国际与华虹公司,相继披露了2025年第二季度的业绩报告。在全球半导体市场持续回暖的大背景下,两家企业交出了一份颇为亮眼的成绩单:销售收入同比均实现两位数高增长,盈利能力显著提升,产能利用率也大幅攀升,中芯国际接近满产,华虹公司利用率甚至突破100%。

中芯国际:

产能逼近满产,业绩优于预期

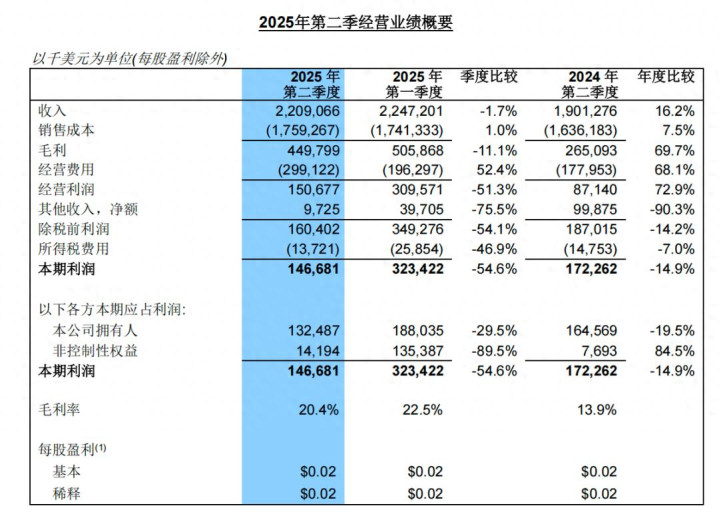

中芯国际财报显示,今年第二季度,公司整体实现销售收入22.09亿美元,同比增长16.2%。尽管受一季度新建产线突发事件的后续影响,收入环比下降1.7%,毛利率为20.4%,环比下降2.1个百分点,但这一表现已优于公司此前给出的指引。在一季报中,中芯国际曾预计二季度收入环比下降4%到6%,毛利率区间为18%到20%,实际业绩的“超预期”。

不过,归母净利润方面,中芯国际第二季度实现1.32亿美元,同比下降19.5%,环比下降29.5%,这一数据的下滑也反映出企业在产能扩张与成本控制方面仍面临一定压力。

从应用领域来看,第二季度中芯国际的产品结构呈现出一些新的变化。工业与汽车收入占比提升1个百分点至10.6%,智能手机收入占比提升1%至25.2%,而计算机与平板收入占比则下降2.3个百分点至15%。这种结构性调整,既体现了下游市场需求的变化,也反映出公司在产品布局上的主动优化。

产能方面,中芯国际第二季度产能利用率达到92.5%,环比今年一季度提升0.9个百分点,已十分接近满产状态。与此同时,公司第二季度月产能由2025年第一季度的97万片折合8英寸标准逻辑,增加至约99万片折合8英寸标准逻辑;第二季度折合8英寸标准逻辑的晶圆销售量环比提升4.3%,产能与销量的同步增长,为公司业绩的稳定提供了坚实支撑。

在未来规划上,中芯国际展现出持续扩张的决心。2025年第二季度资本开支为18.85亿美元,较第一季度的14.15亿美元有明显增加。

对于第三季度,公司给出的收入指引为环比增长5%到7%,毛利率指引为18%到20%。

华虹公司:

产能利用率突破100%,细分领域表现突出

华虹公司在第二季度同样表现不俗。公司实现销售收入5.661亿美元,同比增长18.3%,环比增长4.6%;毛利率10.9%,同比上升0.4个百分点。归母净利润约795万美元,同比上升19.2%,环比更是大幅增长112.1%。

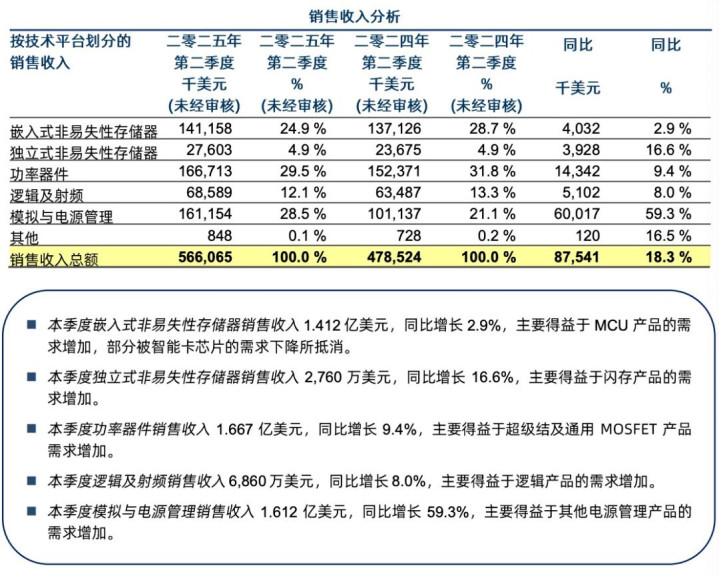

从技术平台划分的收入情况来看,华虹公司的模拟与电源管理类产品成为最大亮点,第二季度销售收入达1.61亿美元,同比增长59.3%,收入占比28.5%;独立式非易失存储器销售收入2760万美元,同比增长16.6%。此外,得益于模拟、逻辑及闪存产品的需求增加,公司第二季度65nm及以下工艺技术节点的产品销售收入实现1.255亿美元,同比增长27.4%。

产能利用率方面,华虹公司第二季度达到108.3%,环比提升5.6个百分点,这一数据在行业内处于领先水平。折合8英寸付运晶圆数量达130.5万片,同比增长18%,环比上升6%。

对于第三季度,华虹公司预计销售收入约在6.2亿美元至6.4亿美元之间,预计毛利率约在10%至12%之间。公司总裁兼执行董事白鹏在业绩评论中表示:“随着无锡新12英寸产线稳步推进产能爬坡,公司将实现产能规模到技术生态的全面升级。”

国内企业迎来发展机遇

世界半导体贸易统计组织WSTS近日发布的数据显示,今年1—6月,全球半导体市场规模超3400亿美元,同比增长18.9%。其中,一季度市场规模约1670亿美元,同比增长18.1%;二季度约1800亿美元,同比增长19.6%,呈现出逐季加速增长的态势。

从市场结构来看,上半年逻辑半导体增长37%、存储半导体增长20%、传感器增长16%、模拟和微型器件均小幅增长4%。全球半导体市场的全面回暖,为国内半导体企业的发展创造了良好的外部环境。

(免责声明:本文内容与数据仅供参考,不构成投资建议,使用前核实。据此操作,风险自担。)

靠谱股票配资提示:文章来自网络,不代表本站观点。